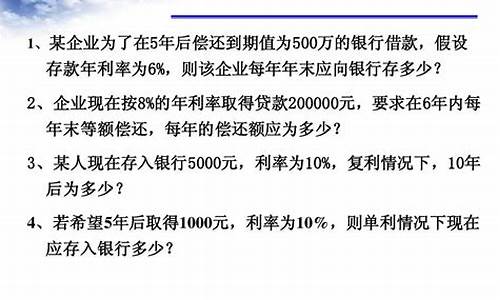

时间资金价值的题_资金时间价值题库

1.财务管理资金时间价值的题目

2.资金时间价值的折现问题谁可以简单阐述一下,不明白怎么折现(付例题)

3.关于资金时间价值问题请教

4.A(P/a,5%,8)(p/f,5%,2)详细的步骤怎么求的?为什么这么算?2指的

5.关于计算资金时间价值的计算题

6.下列财务目标中,考虑了资金时间价值和风险问题的是( )

财务管理资金时间价值的题目

该题是 “年金现值”问题。

根据公式 : ?P=A * [ 1- (1+i)^-n ] / i?

5000 = 750 * [ 1- (1+i)^-n ] / i?

6.666(年金现值系数)=[ 1- (1+i)^-n ] / i?

查 年金现值系数表 可知:

n=7, i = 1% , ?年金现值系数 ?= 6.728

n=7, i = 2% , ?年金现值系数 ?= 6.471

用“内插法”计算 ?年利率 :

(6.728-6.471)/ (2-1) = (6.666-6.471)/ (2- 利率)

求得 : 年利率 ≈ ?1.24% ? (用 计算机 算出的 精确数是 1.235%)

也就是说, 现在存入银行 5000元, 在年利率?1.24% ?的情况下, 可连续 7年,每年 取出 ?750元 。

资金时间价值的折现问题谁可以简单阐述一下,不明白怎么折现(付例题)

某公司拟购置一处房产,房主提出三种付款方案:

(1)从现在起,每年年初支付20万,连续支付10次,共200万元;

[(2)从第5年开始,每年末支付25万元,连续支付10次,共250万元;]

(3)从第5年开始,每年初支付24万元,连续支付10次,共240万元。

设该公司的资金成本率(即最低报酬率)为10%,你认为该公司应选择哪个方案?

解

方案(1)

P=20+20×(P/A,10%,9)

=20+20×5.7590

=135.18(万元)

方案(2)(注意递延期为4年)

P=25×(P/A,10%,10)×(P/S,10%,4)=104.92(万元)

方案(3)(注意递延期为3年)

P=24×(P/A,10%,13)- 24×(P/A,10%,3)

=24×(7.103-2.487)

=110.78(万元)

该公司应该选择第二种付款方案。

关于资金时间价值问题请教

1、按单利算,设每年存入A元,则有:

A×(1+3%×3)+A×(1+3%×2)+A×(1+3%)=31800

求得A=10000元

所以,每年存入10000元即可。

2、按复利计算:

A×{[S/A,3%,(3+1)]-1}=31800

查表得,即:A×3.1836=31800

求得A=9988.69元

所以,每年存入9988.69元即可。

A(P/a,5%,8)(p/f,5%,2)详细的步骤怎么求的?为什么这么算?2指的

这是建设工程经济中关于资金时间价值的一道计算题。

我就你给得答案直接解释吧。

120=40+20÷(1+5%)^2+A(P/A,5%,8)(P/F,5%,2)

120万元是初始买进设备的价格,这是当前资金价值,属于现值,现值总的P=120万元

40万元是签订合同开始支付的,也是现值

其余支付的资金都不是现值支付的,所有要将后期各个时期支付的资金折现成等值的现在时间的资金

这个过程也就是折现,题设给出的计息周期是半年,就是后期资金每半年都要计算一次利息,所以要进行复利计算。

20万元是第一年年末支付的,要折现成现值资金价值

是终值求现值问题,其中计息周期2个半年,n=2,半年利率i=10%÷2=5%

P=F(1+i)^-n,

公式中(1+i)^-n就是一次支付现值系数,计作(P/F,i,n),

P是现值,F是终值

20×(1+5%)^-2=18.14万元

(备注:因为题设中给出的是没半年计算一次利率

剩余的设备款在2年开始每半年等额支付一次,这是个等额支付问题,合计计息周期n=(5-1)×2=8

利率i=5%,每次的支付款就是等额现金流量值A,也需要将等额支付的现金流量进行折现

第一次折现是将4年支付的资金折现成第1年年末的现值

P=F(1+i)^-n=A[(1+i)^n-1]/i(1+i)^n

其中[(1+i)^n-1]/i(1+i)^n叫等额支付系列现值系数,符号表示(P/A,i,n)

A(P/A,i,n)=A(P/A,5%,8)

=A[(1+5%)^8-1]/5%(1+5%)^8=6.463A

这里求出的是第1年年末的现值,还需要进行再次折现,

折现成第1年开始的现值,这里A(P/A,5%,8)是第1年年末的终值F,

计利周期n=2个半年,这里就是你问到的为什么还要有个2,因为上面求出的是截止到第1年年末时候的现值

相对于第1年开始,它又是终值,所有必须进行再次的折现。

利率i=5%

计算式F(P/F,i,n)=A(P/A,5%,8)(P/F,i,n)=A(P/A,5%,8)(P/F,5%,2)

=6.463A(1+5%)^-2=5.862A

设备购买款无论是什么时候支付的,都折现成资金的现值就等于现值支付的现值款120万元

120=40+18.14+5.862A

A=10.55万元

关于计算资金时间价值的计算题

一、设应存入的款项为P。

1、P×(S/P,8%,5)=30000×(P/A,8%,8)

即:P×1.4693=30000×5.7466

P=117333元

2、P×(S/P,8%,5)×8%=30000

即:P×1.4693×8%=30000

P=255224元

二、甲节约费用的现值:

200000×(P/A,8%,6)

=200000×4.6229

=924580元<100000元

就是说,甲高出的价格大于其节约费用的现值。

所以,使用甲设备是不合算的。

应该选用乙设备。

那两个字打错了,不影响计算结果。

下列财务目标中,考虑了资金时间价值和风险问题的是( )

企业财务管理目标具有代表性的理论只有以下几种:1利润最大化,2股东财富最大化,3企业从值最大化,4相关者利益最大化。A利润最大化没有考虑利润实现的时间价值和实现时间,也没有考虑风险问题所以是错的,B没有产值最大化这个理论所以是错的。C企业价值最大化考虑了时间和风险因素是对的,D没有资本利润率最大化所以也是错的。因此C是对的。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。