2008年布伦特油价走势_2018年布伦特原油均价

1.国际原油最新价格(国际原油最新价格走势图)

2.什么是布伦特原油价格

3.现货原油知识:原油价格影响因素有哪些

4.国家油价下调!油价能回到6元时代吗?

5.为什么布伦特原油比较美国的贵?

6.三次石油危机均带动美国制造业呈现上涨态势对吗?

国际原油最新价格(国际原油最新价格走势图)

油价开始下跌,92号汽油的“6元时代”,还能回来吗?

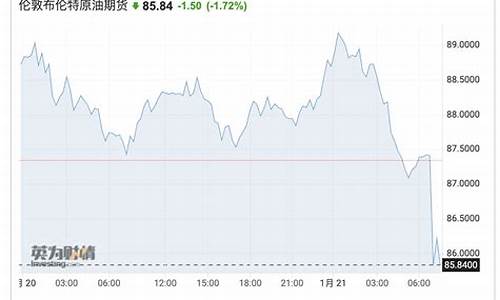

证券时报网讯,当地时间6月30日,国际油价显著日下跌。截至当天收盘,纽约商品8月交货的轻质原油期货价格下跌4.02美元,收于每桶105.76美元,跌幅为3.66%;8月交货的伦敦布伦特原油期货价格下跌1.45美元,收于每桶114.81美元,跌幅为1.25%。

因为国际油价下跌,预计国内成品油价格在下一个调整窗口也会迎来下跌。可能许多人都在幻想着,这是一个开始,油价或许已经见顶,不久就会掉头向下,重返“6元时代”。

油价还能回到“6元时代”吗?

答案是中短期内适度回落是可能的,但大概率是不会回到6元的起点了。先从国内看,要知道,这些年国内油价的调整规律就是国际原油涨价,国内成品油就涨价;国际原油降价,国内成品油就小幅降价或者不降价。

看看2008年的时候,国际原油价格最高去到147美元,那时候国内成品油价格才是每升6元左右。如今国际原油价格不过是冲到120美元一线,但国内成品油价格已经向10元/L冲刺了。

为什么?专家给出了权威的解释,不是现在的油价太贵,而是因为2008年那个时候我们国内的油价太低了,国内的“三桶油”都是亏损经营的,都要靠巨额补贴活着。所以才有了后来的成品油调价机制,慢慢让国内油价与国际接轨。即便如此,如今的“三桶油”虽然经营状况有改善,但仍然还是在亏损边缘的。

因此,借着这一轮油价上涨的势头,正好可以对国内偏低的油价做出调整。油价起起落落是正常的市场调整,可以回到“不太贵”的8元、7元时代,但不太可能回到“超便宜”的5元、6元时代。

从国际上来看,全球的通胀、美联储加息、俄乌战争等等因素都在助推着国际油价在高位运行,有下跌的可能,但没有回到原点的动力。

目前的国际原油市场,需求大于供给。俄乌战争爆发后,俄罗斯这个重要的石油生产输出国被强行逐出了国际大宗市场,导致国际油价走高。

美国虽然有着丰富的页岩油,一度依靠页岩油将国际原油价格上限降至每桶120美元。但美国国内目前通胀和加息压力高企,让页岩油生产商根本没有动力去进行扩产,不扩产就稳不住原油价格。中东的兄弟们手握着原油储备静观其变,欧佩克在石油减产上还没松口,就等着跟太平洋对岸谈条件。

这样的国内国际形势条件下,想要国内油价回到6元时代,除非出现重大变故导致全球石油需求迅速大幅缩减,就像2020年疫情首次爆发时一样,进而国际原油价格重挫,但这显然是不可能的。

但别忘了,我们国内油价调整还有一个保护机制。当国际油价低于30美元时,国内的成品油定价机制就会触发下跌保护,也就是说原油价格即使继续下跌,国内汽油价格也不再下跌。因此,油价回到6元时代是完全不可能的!

燃油车主请等等!国内油价或现“四连跌”,95汽油何时能回到7元时代?

燃油车主请等等!国内油价或现“四连跌”,95汽油何时能回到7元时代首先就是国内的一个通货膨胀的得到解决,其次就是国际社会对于石油的输出不受限制,再者就是世界范围内不爆发一些冲突,另外就是粮食等产品的运输补给处于一个正常的状态,还有就是国内的物价部门持续出手。需要从以下五方面来阐述分析燃油车主请等等!国内油价或现“四连跌”,95汽油何时能回到7元时代。

一、国内的一个通货膨胀的得到解决?

首先就是国内的一个通货膨胀的得到解决,对于国内的通货膨胀而言虽然不是有很大的影响,但是也直接提高了很多商品的价格,这对于消费者而言是不友好的,应该主动解决这个问题。

二、国际社会对于石油的输出不受限制?

其次就是国际社会对于石油的输出不受限制,国际社会之所以需要时的石油的输出不受到一些限制就是这样子可以使得对应的一些石油输出出一个稳定的状态,并且可以降低对应的石油的价格。

三、世界范围内处于和平的状态

再者就是世界范围内处于和平的状态,世界范围内之所以需要处于一个和平的状态就是可以使得物资供应更加充足,同时贸易合作会更加紧密,那么国际社会的一些商品价格会更加合理。

四、粮食等产品的运输补给处于一个正常的状态?

另外就是世界范围内不爆发一些冲突,对于粮食而言之所以可以处于一个稳定的状态就是世界范围内的一个粮食产地得到了保护,并且等到丰收的季节也得得到了一个收割的保护,同时运输的过程属于非常顺利的状态。

五、国内的物价部门持续出手

还有就是国内的物价部门持续出售才可以更好地降低对应的成品油价格,这是非常关键的,因为对于很多的人群而言成品油的价格如果下降了那么生活质量就提高了。

中国应该做到的注意事项:

应该通过物价部门来调控对应的市场商品价格。

新一轮油价调整将于23日24时开启,为何突然调整油价?

突然调整油价是因为国际原油的价格在变化,要知道成品油价格与国际原油的价格息息相关,也就是说当国际原油价格下跌或者上涨的时候成品油价格也会随之下跌或者上涨,因为成品油就是原油提炼而成,自然这两者在价格方面的联系非常大。而这一次的价格调整是降低油价,但也不可能超过八块钱一公斤这种价格,所以并不符合所有人的预期。

要知道的是国内成品油价格经历了上涨和下跌,但是依旧改变不了车主朋友们使用汽车,要知道成品油价格的上涨或者下跌对于车主朋友们使用汽车成本有着很大影响,而新的一轮油价调整即将到来,但是油价是往上调而不是下跌,所以油价的上涨会大大增加车主的汽车使用成本。突然调整油价是因为国际原油变化有关

当今世界上发生了一件大事,也就是在叙利亚的非法美军在窃取叙利亚的石油,而且叙利亚每天80%的石油产量都被美军偷走,那么在这种情况下势必会导致国际原油价格变化多端,所以就导致国内油价进行了一个调整,然而这次调整达不到车主朋友们的预期效果,毕竟国内的成品油价格在本次涨幅力度相对较大,所以这样会引起很多车主使用成本增加。国际原油价格与成品油价格息息相关

国际原油价格受到很多因素的影响,比如说战争、能源、粮食。所以当世界的某一个环节出错之后那么国际原油的价格就会随之影响,在这种情况下世界各国的成品油价格也会受到影响。

总的来说,国际原油的价格与成品油价格息息相关,如果国际原油价格上涨那么势必会导致国内成品油价格上涨,然而的是我们国家已经储备了很多石油,同时又向俄罗斯购了大量的低价石油,所以在控制国内成品油价格这一方面还是能够稳定价格。

什么是布伦特原油价格

布伦特原油出产于北大西洋北海布伦特地区. 伦敦洲际和美国商品有他的期货交易,是市场油价的标杆.

为了提高布伦特原油和 WTI 原油差价交易有效性、流动性和实现成本控制, NYMEX 将布伦特原油期货交易的公开报价设定在都柏林的交易大厅,其余时间在 NYMEX ACCESS 电子系统平台上交易。公开叫价时间为都柏林时间上午 10 点至下午 7 : 30 , NYMEX ACCESS 系统电子交易时间为都柏林时间下午 8:15 至上午 9:30 。 在提高布伦特原油期货合约实用性的同时,推出了自动报价、价格报告、以及布伦特原油与 WTI 原油差价的,对 NYMEX 的布伦特原油以及轻质低硫原油分别进行清算,这是市场的一个重要发展,因为通过该平台可以完成两个不同市场的套利交易,使之逐步成为一个价格透明、竞争交易、操作简单的流动性市场。

布伦特原油期货合约用现金结算方式,以 ISIS LOR 、 Argus 以及路透在都柏林的公开叫价平台收集的市场数据作为指数。布伦特原油期货交易由专门的清算机构负责清算,确保了资金的安全,其中立性、流动性以及市场透明度成为了 NYMEX 的特点。

现货原油知识:原油价格影响因素有哪些

影响原油价格的因素:

1、供求关系

2、宏观经济(政策法规,通货膨胀,货币汇价:主要是美元,利率等)

3、国际政治因素(地区争端,战争)

4、相关市场的联动性(黄金,外汇(主要是美元),股票)

5、投机活动和国际游资 ,

6、心理因素(交易者对市场的信心程度)

通常认为都是以上因素 还有一种观点 是老师傅说的 相当精辟 ;真正影响国际原油价格的东西记住只有一个:资金。 资金是否进入了原油市场或者资金是否从原油市场抽离。资金可以分类为:供求的资金、炒作资金、避险资金。 1、供求资金,就是需求,市场上的正常需求。2、 炒作资金,一旦价格超过了供求关系,偏离了正常价值。或者一个超常波动的出现都是供求资金的进出造成的。

国家油价下调!油价能回到6元时代吗?

在经历了今年国内油价“十涨一跌”之后,国际原油价格迎来了今年罕见的“5连跌”。布伦特原油从125美元/桶的最高点下降至111美元/桶,创下6月份以来油价新低,预计国内成品油价格在下一个调整窗口也会迎来年度的第二次下跌。可能许多人都在幻想着,这是一个开始,油价或许已经见顶,不久就会掉头向下,重返“6元时代”。

油价还能回到“6元时代”吗?答案是中短期内适度回落是可能的,但大概率是不会回到6元的起点了。

先从国内看,要知道,这些年国内油价的调整规律就是国际原油涨价,国内成品油就涨价;国际原油降价,国内成品油就小幅降价或者不降价。

看看2008年的时候,国际原油价格最高去到147美元,那时候国内成品油价格才是每升6元左右。如今国际原油价格不过是冲到120美元一线,但国内成品油价格已经向10元/L冲刺了。

为什么?专家给出了权威的解释,不是现在的油价太贵,而是因为2008年那个时候我们国内的油价太低了,国内的“三桶油”都是亏损经营的,都要靠巨额补贴活着。所以才有了后来的成品油调价机制,慢慢让国内油价与国际接轨。即便如此,如今的“三桶油”虽然经营状况有改善,但仍然还是在亏损边缘的。

因此,借着这一轮油价上涨的势头,正好可以对国内偏低的油价做出调整。油价起起落落是正常的市场调整,可以回到“不太贵”的8元、7元时代,但不太可能回到“超便宜”的5元、6元时代。

从国际上来看,全球的通胀、美联储加息、俄乌战争等等因素都在助推着国际油价在高位运行,有下跌的可能,但没有回到原点的动力。

目前的国际原油市场,需求大于供给。俄乌战争爆发后,俄罗斯这个重要的石油生产输出国被强行逐出了国际大宗市场,导致国际油价走高。

美国虽然有着丰富的页岩油,一度依靠页岩油将国际原油价格上限降至每桶120美元。但美国国内目前通胀和加息压力高企,让页岩油生产商根本没有动力去进行扩产,不扩产就稳不住原油价格。

中东的兄弟们手握着原油储备静观其变,欧佩克在石油减产上还没松口,就等着跟太平洋对岸谈条件。

这样的国内国际形势条件下,想要国内油价回到6元时代,除非出现重大变故导致全球石油需求迅速大幅缩减,就像2020年疫情首次爆发时一样,进而国际原油价格重挫,但这显然是不可能的。

但别忘了,我们国内油价调整还有一个保护机制。当国际油价低于30美元时,国内的成品油定价机制就会触发下跌保护,也就是说原油价格即使继续下跌,国内汽油价格也不再下跌。因此,油价回到6元时代是完全不可能的!

为什么布伦特原油比较美国的贵?

布伦特原油比较美国的贵的主要原因是成本和美国对原油价格的政策方面共同的作用,此外,由于中东局势紧张,原油供给紧缩,也是原因之一。

布伦特原油,英文Brent oil,出产于北大西洋北海布伦特地区。伦敦洲际和纽约商品有他的期货交易,是市场油价的标杆。

美国市场西德州轻质原油(WTI)价格与北海布伦特(Brent)原油的价格差仍然很大。

计价方式上,在伦敦商品期货交易市场中,布伦特原油作为一种北海原油,即ICE Brent,当前世界上,除了部分中东和远东石油意外,绝大数地区的原油,诸如北海、非洲、拉美、加拿大、以及部分中东和远东地区向欧洲出口原油时的计价均以dtd brent计价。

在纽约商品期货交易市场上,美国原油,即NYMEX WTI,作为世界原油计价系统中的重要组成部分,因其仅针对美国本土原油计价,具有较强的局域性,现在已经逐步退出计价舞台。当然,上述计价方式均是基于现货交易的基础上。不过,在期货交易市场中,NYMEX WTI仍是最大的原油期货交易品种,对其他原油期货价格有很强的指导作用和影响力。

追根溯源,WTI是西德克萨斯出产的中间基原油,也叫德克萨斯轻质原油,是美国原油期货的基准油,也就是标的物。所有在美国生产或销往美国的原油,在计价时都以轻质低硫的WTI作为基准油。

作为原油消费大国,加上纽约期交所在全球的影响力,美国以WTI为基准油的原油期货交易,就成为全球商品期货品种中成交量的龙头。所说的国际油价基本说的是美国的原油期货,较少说到伦敦的北海布伦特原油,除此之外要是还有另外的油那就是新加坡了。

从交易量来说,美国原油与同样是轻质低硫的北海布伦特(Brent)原油相比较,其现货交易量远逊于布伦特原油,1988年伦敦国际石油(IPE)推出布伦特原油期货合约,随后包含西北欧、北海、地中海、也门以及非洲等众多国家和地区,纷纷以此为标准,开始推崇合约,并认定其为高度灵活的规避风险及进行交易的工具,成为国际原油价格三大基本准则。

据悉,布伦特原油期货和现货市场构成的布伦特原油定价体系,最多涵盖世界上原油交易量的80%,尽管当下纽元原油价格日益重要,但全球仍有65%的原油交易量,是以北海布伦特原油为基准油作价。

从品质和价格上来说,布伦特原油和美国原油非常接近。从近十年的原油价格统计上来看,两者几乎涨跌同步,前者一般比后者低5%左右。例如,1998年布伦特油价在13.43美元,而美元原油价格则为14.53美元,2004年,两者分别涨至38.29美元和41.60美元。从数据上来看,两者基本涨跌同步,且价格差也均在5%左右。

总而言之,美国原油(WTI原油)是基于美国市场的期货定价基准油,而布伦特原油则是基于欧洲市场的现货市场基准油,两者区别甚大但又有相通之处。

三次石油危机均带动美国制造业呈现上涨态势对吗?

是的。

报告首先在回顾历史上四轮原油价格大幅上涨行情后总结道:全球油价主要由供给与需求决定,同时货币因素也会对油价产生直接影响,地缘政治和原油库存通过影响原油的供给需求间接对油价产生扰动。

第一次石油危机13-15:经济和政治因素都在这轮石油危机中扮演重要角色。经济层面来看,产油国与西方石油垄断公司的利益冲突是第一次石油危机爆发的主要原因。

由于国际石油垄断公司对油价的控制,油价这段时间以前长期维持在1-3美元左右,产油国对资本主义旧的石油体系长期低价的不满与西方石油公司不肯让步,使得双方的矛盾日益尖锐。

政治层面来看,这次石油危机根本原因是阿拉伯国家主要想利用石油武器,要求美国等放弃对以色列的支持立场,迫使以色列退出占领的阿拉伯国家领土。

13年10月6日,第四次中东战争爆发,10月14日美国公开向以色列空运武器、19日向以色列提供22亿美元的军事援助,此后阿拉伯国家开始实施一系列削减产量、石油禁运措施将石油危机推向高潮。

第二次石油危机19-1980:在这一轮石油危机中,一方面是战争导致的被动供应减少的客观因素,18 年底伊朗爆发“伊斯兰革命”,导致供给的严重不足,油价从13美元/桶一路攀升到34美元/桶,1980年9月22日,“两伊战争爆发”,产油设施遭到破坏,市场每天有560万桶的缺口,国际油价一度攀升到41美元/桶。

另一方面,市场的心理预期也扮演了重要的推动作用。18年洛克菲勒基金会在报告中称“世界将逐渐经历石油的长期紧张,甚至是严重的不足”,使得市场对油价上涨的预期不断升温。石油公司开始囤油,个体消费者开始抢油,推动原油供给每天约减少300万桶,原油需求每天增加300万桶。心理预期的自我实现推升油价加剧上涨。

第三次石油危机1990-1992:同样因为战争,1990年,伊拉克对科威特发动海湾战争,两国石油设施遭到严重破坏,石油产量骤降。8月初,伊拉克占领科威特之后,受到国际经济制裁,石油供应中断。仅仅3个月的时间里,国际油价从14美元/桶急剧攀升至42美元/桶,石油危机爆发。随后美国经济在1990年第三季度陷入衰退,拖累全球经济增长。

不过相比于前两次石油危机,这次石油危机的影响并没有那么大。一方面是战争维持时间没那么长,主要作战时间在一个月左右,同时,世界其他国家的产油水平也在不断提升,另一方面,国际能源署(IEA)充分的紧急预案也发挥了关键作用。

供不应求推动油价高涨2003-2008:期间全球尤其亚洲经济迅速崛起,原油需求大幅上行,带动油价攀升。2004年开始,国际油价在需求的拉动下稳步提升,2007年之后进入快速提升阶段。2007年1月布伦特原油54.3美元/桶,到2008年7月油价达到133.87美元/桶,涨幅达到146.54%。

因此,从需求端来看,原油的需求长期主要与经济增长密切相关,并且石油需求比GDP的变化提前反应;供给端来看,主要受石油储量开成本等影响。

另外由于原油使用美元计价,使得油价与美元走势呈现较为显著的负相关关系。当美元贬值时,使用其他货币购买石油变得更加便宜,刺激需求,推动油价的走高。相反,美元升值,对于其他投资者石油变得更贵了,抑制需求,油价走低。

石油危机影响市场的逻辑

1、宏观层面

1)油价的上涨首先带来工业生产领域成本的提高,对PPI上涨产生直接效应,而PPI上涨导致工业产品产销能力的下降。

在前述三次石油危机期间,美国工业总产值均出现下滑,其中,第一次石油危机期间下滑程度最大,工业总产值从13年10月的1.46万亿美元降到15年6月的1.31万亿美元,降幅达8%。第一次石油危机期间,各行业PPI波动幅度也最大。

具体到各行业成本提高程度,则会随着用油程度的不同有所差异。从历次石油危机来看,燃料相关产品及动力、化工及相关产品和金属及金属制品相关行业PPI同比涨幅最大,纸浆及纸制品、橡胶和塑料制品以及纺织品和服装行业PPI同比涨幅相对较小。

2)油价的上涨通过价格输入效应和收入转移效应传导使得CPI走高,进而抑制投资和消费。

一方面,由于原油在CPI中占有重要权重,国际油价走高,影响国内油价及相关石油化工产品成本增加,直接作用于一篮子商品。同时,油价通过PPI产业链向下传导,柴油、煤油、燃料油等工业制品成本增加,随后金属制品、塑料等价格也会因此上涨,交通运输、邮电等行业陆续上涨,从工业领域生产劳动成本到商品服务业领域消费价格最终都会上涨。从而引发投资、产出的下降。

另一方面,油价的上涨,使得OPEC等石油输出国获得大量的石油美元,货币资金流动性提高,直接导致通胀的产生。而对于石油进口国,油价上涨,使得真实货币余额减少,消费者会增加对其他产品的替代需求,在供给不变的情况下,带来社会需求增加,引发通胀。

CPI与个人消费和投资均呈现明显的负相关关系,并且对个人消费的作用很快呈现。第一次石油危机期间13年至14年,美国CPI同比由6.2%上升至11.0%,美国个人消费支出不变价增速由4.95%降低到-0.84%,固定资产投资由13.39%降低到6.38%。第二次和第三次石油危机期间也表现出同样的趋势。从时间效果来看,CPI的上涨会立马对个人消费支出产生抑制作用,而对于投资的作用会有一些时滞。

2、产业价值链层面

在整个石油化工产业链中,上游的原油价格是主要的驱动因素。

根据工业生产流程,原油产业链一般包括:原油开—炼油—化学工业—纺织、机械行业。原油价格随着产业链逐渐传导,同时从上游到下游随着行业集中度的降低,价格传导作用逐渐减弱。

全球原油市场是一个供给高度集中的市场。OPEC、美国、俄罗斯几乎决定了全球原油的供给价格。随着产业链向下移动,行业集中度逐渐减弱,炼油行业一般集中于大型企业,具有相对较高的垄断定价能力,能够有效的把油价向下传导,表现为原油与油气开行业和燃料动力等价格走势较为一致。

产业链中下游相对分散,竞争激烈,议价能力较弱。石油化工产业链的中下游包括化学工业、纺织业以及机械行业等,随着产业链向下移动,行业集中度逐渐降低。表现为原油价格的变化只部分转化为化学工业价格,更为下游的机械工业等更多的受投资端和消费的影响,石油价格传导力度有限。

因此,从产业链传导来看,随着产业链下移行业集中度降低,价格传导作用减弱,行业影响减弱

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。