美国金价历史最高_美国历年黄金价格

1.近20年黄金价格的变化?

2.货币贬值和黄金储备量有什么关系?

3.黄金价格突破历史新高是怎么回事?

4.1929年美国经济危机的时候金价有没有上涨

5.历史上黄金价格暴涨暴跌的例子有哪些?

近20年黄金价格的变化?

黄金从80年代初的900美元一盎司回落到90年代的3-400,在90年代末,低至270美元。而后,随股票泡沫,美元贬值,和新兴市场的兴起,黄金价格从270攀升到去年最高700美元。

最近一年都在650美元左右徘徊。

具体看看这个图吧。

://.usagold/gold-price.html

左排第三就是20年的走势。

货币贬值和黄金储备量有什么关系?

转一片文章,供你参考:

盘点2005年全球金融大事,最受瞩目的无疑是金价出现不同寻常的持续上涨。尽管受年终结账因素影响导致近期国际市场金价一度自每盎司540美元的高位出现急剧下挫,但许多市场人士依然对金价未来走势充满信心。这显然不是由于黄金在中国已渐渐成为一种新的投资工具,毕竟上海黄金市场全年成交量仅为106亿元人民币,也不能简单地理解为投资者对通货膨胀的担忧。当人们相信大宗商品交易价格对产业周期具有前瞻性,以及汇率对经济周期具有前瞻性的时候,黄金价格的前瞻性可能更加丰富。

以“比价关系”来解读本轮金价上涨的人不在少数。的确,与40年前相比,国际市场油价至今已上涨了30倍,最大涨幅超过35倍,而金价涨幅充其量不超过15倍。不仅如此,以“9"11”为起点,目前铜价上涨了3倍,镍价的上涨幅度更高,而金价的涨幅仅为80%。这可以用来说明黄金价格曾受到严重低估,也暗示了金价在未来仍具有可观的上涨空间。

不过,将黄金混同于一般大宗交易商品忽视了其货币的属性。作为世界货币以及储备工具,黄金的需求导向及其对金价的影响无疑要比上述“比价关系”重要得多,亦深刻得多。最大胆的联想是,在布雷顿森林体系崩溃35年以后,黄金的货币功能特别是其国际储备地位开始重新受到重视。

黄金储备比例

黄金和白银成为世界货币是由国际贸易推动的。在此之前,各国的货币形态五花八门。如果说以白银为主的世界货币代表了十七世纪前以中国为主导的世界贸易格局,那么,在西方工业革命、海上贸易发展以及战争赔款等因素作用下,到十九世纪,黄金逐步取代白银成为扩大的世界贸易体系普遍接受的世界货币。

如果黄金供应充足,准确地说是黄金供应量的增长能够与国际贸易量的增长保持一致,那么,各国为满足偿付外债、维持进口的需要而建立的货币储备就不会有外汇,而只有黄金。就此而言,金本位制的出现是黄金供应短缺引起的。当贸易增长持续快于黄金供给增长时,各国改变了以往专注于黄金储备的做法,开始储备由主要债权国中央银行发行的以黄金为本币的货币即外汇。

在不发生外汇信用危机和贸易正常发展的前提下,一个国家的货币储备率(黄金与外汇储备合计对进口总值的比率)达到50%似乎是恰当的,而且其中的外汇储备比例(外汇储备占黄金与外汇储备合计的比例)可以占据较高的水平。然而,贸易发展的进程不总是一帆风顺的,天灾人祸尤其是战争足以对贸易构成影响。与此同时,那些作为世界货币的外汇信用也是靠不住的,例如1931年出现的英镑大幅贬值,以及上个世纪后半叶频繁出现的美元贬值。于是,人们相信,为应对国际市场的不测风云,需要提高并保持较高的货币储备率。为避免外汇贬值对货币储备体系的冲击,在外汇市场不稳定的时期需要提高黄金储备比例(黄金储备占黄金与外汇储备合计的比例)。

历史曾经按照这一逻辑左右着世界的货币储备格局。据当代国际货币体系奠基人特里芬(Robert Triffin)在《黄金与美元危机》一书中提供的数据,一战前的1913年,全球货币储备占全球进口总值的比率为37%,其中黄金储备比例占94%。以一战后贸易快速增长和英镑汇率相对稳定为背景,到大萧条之前的1928年,全球货币储备比例升至45%,而其中的黄金储备比例则降至77%。大萧条后,随着以“英镑-黄金”为基础的金本位制度崩溃,黄金的地位再度巩固,以至于全球范围内黄金储备比例在1933年和1938年先后升至92%和94%。

二战结束后建立起来的布雷顿森林体系鼓励了各国纷纷提升其货币储备当中的外汇储备比例(主要是美元),并相应降低了黄金储备比例。到1949年,在全球范围内,黄金和外汇的储备比例分别为74%和26%,10年后分别为67%和33%。

谁改变了金本位制

颇为流行的观点是,布雷顿森林体系的崩溃意味着黄金丧失了其长期保持的储备地位,甚至出现黄金的非货币化趋势。这可能是包括中国在内的许多新兴贸易大国忽视并不断削弱黄金储备地位的主要原因。实际上,当尼克松在11年关闭“黄金窗口”的时候,美国人所担心的是黄金储备的流失,而不是黄金储备的增长。到目前,美国的货币储备依然是以黄金标价的,全部黄金与外汇储备为12748.4吨黄金,其中黄金储备8133.5吨黄金,占全部货币储备的63.8%,与40多年前相比几乎是一样的。由于美国是世界第一大贸易国,这让人怀疑金本位在国际贸易以及相应的国际货币体系中的地位其实并没有改变,只是热衷于美元储备的国家将黄金储备的责任推卸给美国而已。

中国的货币储备率过低曾经令人担忧。这主要是指1990年以前的情况。1980年,国家外汇储备为-12.96亿美元,黄金储备为1280万盎司(按金衡制1吨黄金等于32151盎司换算为398.12吨)。在向市场出售了13万盎司黄金并导致黄金储备降至1267万盎司之后,1981年外汇储备提升到27.08亿美元。直到1989年,国家外汇储备升至55.5亿美元,按照当年黄金价格1盎司=381.44美元计算,1267万盎司黄金储备价值48.33亿美元,货币储备总计约103.84亿美元,与当年进口总值591.4亿美元相比,货币储备率不到17.56%(详见表1“中国的黄金与外汇储备概览(18~2004)”)。

由于黄金储备数量长期不变,到2001年,尽管外汇储备增至2121.65亿美元,黄金与外汇储备合计2155.98亿美元,对当年进口总值而言的货币储备率提升到88.52%,但其中的黄金储备比例由1989年的46.55%大幅降至1.59%。值得一提的是,在2002年将国家黄金储备量由1267万盎司增加至1929万盎司之后,当年黄金储备占全部货币储备的比例仅升至2.2%。由于外汇储备增长速度过快,到2004年末国家黄金储备比例再降至1.28%,相信2005年末已不足1%。

不难看出,是中国改变了金本位制,确切地说是中国在过去27当中将官方黄金储备比例由93.67%降至1%以下,并导致外债偿付能力由主要依赖黄金变成主要依赖外汇或美元。由此而来的问题是,虽然中国的货币储备率到2005年末可能已接近150%,但由于黄金储备比例严重偏低,出于外汇市场波动的考虑,中国所承受的货币储备风险依然是不可低估的。

贸易全球化趋势中的货币储备风险

如今在各国货币之间形成的汇率与历史上各国金银铸币之间存在的成色差异是一个意思。例如,日本在实行金本位制之前奉行万延币制,一分判金币的含金量约0.75克,可兑换0.5美元。实行金本位制之后,新铸币1日元金币的含金量为1.5克,与1美元的含金量相当,形成1日元=1美元的汇率。不过,必须承认,改变纸币的价值要比改变金银铸币的成色容易得多。这也是为什么外汇储备比例过高或黄金储备比例过低的国家不得不承受更大的货币储备风险的原因。

促使一个国家改变其货币价值的力量来自不平衡的贸易以及相应的国际收支状况。几乎所有的国家都不情愿看到本国货币升值,毕竟出口是实现经济增长的重要途径之一。因此,在防范货币储备风险方面,重点是防范主要贸易赤字国的货币贬值。如果该国货币恰好是主要储备工具的话,那么,对外汇储备比例较高的国家来说,货币储备风险是不言而喻的。

不应当怀疑贸易全球化有着缩小各国经济差异和实现全球经济和谐发展的初衷和作用。在这一过程中,工业化国家在世界贸易当中所占的比重逐步下降,而发展中国家的贸易地位则相应上升。中国在世界贸易排名中的地位快速提升无疑是这一观点最好的佐证。但是,贸易全球化必然冲击以往单一的世界货币体系。在很大程度上,欧元的出现反映了世界贸易的多元结构对多元国际货币体系的需要。尽管由美元和欧元共同扮演世界货币的角色要比先是英镑后是美元独挑大梁的局面好得多,但从长计议,依然不能满足贸易全球化的需要。

值得注意的是,由于国际贸易至今没有从更本上摆脱金本位,即使是拥有巨额外汇储备的国家,或者由此类国家结成的货币一体化组织,除非大幅度提升黄金储备比例,否则,其货币不大可能扮演好世界货币的角色。鉴于亚洲各国黄金储备比例水平普遍偏低,所谓的“亚元”能否受到欢迎令人高度怀疑。

如果说外汇储备多元化的目的旨在降低单一世界货币体系下的货币储备风险,同时,候补的世界货币有赖于其黄金储备比例的提升,那么,在实现外汇储备多元化的目标之前,应对货币储备风险的最好办法,恐怕不是将目前以美元为中心的货币储备置换为所谓一揽子货币,而是提升黄金储备比例。有理由相信,在外汇储备当中增加那些没有充实黄金储备作后盾的非中心货币(指美元、欧元之外的货币),所承担的货币储备风险恐怕比较为单一的外汇储备更大。

任何一个国家都可能出于本国利益的考虑而改变本国货币的汇率。在这种情况下,黄金的储备地位必将重新受到重视。道理很简单,当主要持续贸易逆差国都可能放任或主动接受本国货币贬值的时候,黄金即使贬值也是最缓慢的一个。进一步说,由于目前的主要贸易逆差国恰好是主要黄金储备国,其货币贬值的过程往往也是金价上涨的过程。为此,在较长的一段时期内,黄金有着无法抗拒的诱惑力,可以成为价值最稳定的储备工具。如此说来,为什么不看好金价的前景呢?

黄金价格突破历史新高是怎么回事?

本周一(7月27日)盘初,黄金价格从1900美元/盎司附近一路走高,黄金价格突破历史新高,目前最高至1945美元/盎司附近,创百年以来新高。从今年3月20日以来,金价已经上涨约490美元,涨幅接近34%。

此前,特朗普抨击美联储要求进一步降息,强化了全球央行进一步货币宽松的预期,美元指数一度创下近二年新低至93.8附近。本周四凌晨2点美联储将公布7月利率决议,2点30分美联储鲍威尔将召开新闻发布会,此外美国国会还会对一万亿美元财政刺激激烈争论,全球疫情相关的进展也需重点留意。

扩展资料:

黄金白银持仓猛增地位直追美元

全球降息潮来临,黄金白银ETF持续增仓,投资看多情绪浓重,全球27家央行继续大肆购买黄金。值得一提的是,各国央行的买盘也增加了对金价涨势的进一步支撑。

纵观全球,众多因素对黄金形成重大利多,数十国央行对黄金大幅增持间接地说明了美元已经走在了逐渐的被抛弃的道路上,各国不约而同的开始用黄金来替代美元,黄金的牛市已然正式启动,操作上继续保持多头思路,黄金价格有望冲2000美元/盎司。

黄金价格突破历史新高后打开了上行的空间,上方已经没有任何的压力,只有整数关口的心理压力。本周四的利率决议可能是行情一个转折的关键,但是也未必会改变趋势上涨的走势,后市黄金还将继续上涨。

金价强势上涨不言顶,欧盘1928-30区域内继续进场多即可,上方目标先看1945的压力,突破后还将继续上涨,目前看向2000美元/盎司大关。

东方财富网-黄金价格突破历史新高 后市看涨至2000?

1929年美国经济危机的时候金价有没有上涨

1929年美国经济危机的时候黄金价格由制定,从1盎司折合20.67美元上升为1盎司折合35美元,但不允许私人收藏和买卖黄金。

1929年的危机给控制美联储的国际银行家带来的一个直接的最想要的收获—1933年3月9日,以拯救金融危机和防止美国黄金向欧洲流失的堂皇名义,刚刚上任5天的美国新任总统罗斯福(Franklin D. Roosevelt)急不可耐地推出了《1933年紧急银行法案》(The Emergency Banking Act Of 1933),它获得国会参众两院的通过。该法案授予罗斯福管制、禁止金银出口或窖藏的权利,授予财政部要求民众上缴所持有的一切金币、金条以及黄金券(该证券完全由黄金担保)的权利。在国际银行家的鼎力相助下,罗斯福铁了心要剥夺美国人民自由拥有黄金的权利。4月5日,他发布一道行政命令,要求所有人向银行交出金币、黄金券和金条,以每盎司黄金20.67美元的价格兑换纸币或银行存款;银行向美联储上缴黄金。任何私藏黄金者,将被重判10年监禁和25万美元。罗斯福对此的狡辩是紧急临时措施,但该法案直到14年才被废止。

1933年4月,国会通过的法案进一步授权总统调低美元的含金量,使之达到将近100年前的1837年确定的1盎司兑20.67美元这一比例的50%~60%。1933年6月5日,国会进一步取行动,规定任何合同契约,包括美国所承担的义务中约定的以黄金作为支付手段的条款即刻废止。1934年的1月,美国又通过了《黄金储备法案》,金价重新定为35美元1盎司,但美国人民无权兑换黄金。美国人刚刚上缴黄金换了美元,就被“罗斯福新政”洗劫了近一半。

取缔美国所负义务(美国人民此后在与和美联储的交易中,和美联储不再有支付黄金的义务)中有关的黄金条款引发了大规模的法律诉讼,诉讼案直到高等法院。高等法院认为国会无权取缔所负债务中承诺的以黄金支付债权人的义务;但是,高等法院接着宣称,因为私人持有黄金不再合法,原告要求赔偿美元含金量变动(从1盎司折合20.67美元变为1盎司折合35美元)所引发的损失就无从谈起。

历史上黄金价格暴涨暴跌的例子有哪些?

1、金本位制(Gold Standard)

1919年,第一次世界大战爆发,英国停止实行金本位制。

1925年,第一次世界大战后,英国希望借助金本位制走上复苏之路,恢复金本位制度。

1931年,美国1929年的经济危机引发全球经济萧条,英国结束了金本位制。

1933年,罗斯福宣布禁止黄金自由买卖和出口,要求人民将持有黄金全数上交银行。美国放弃金本位制。

2、“布林顿森林体系”

在二战已近尾声的1944年,44国代表聚集在美国新罕布什尔州布雷顿森林,参会的部分国家在次年签署《布雷顿森林协定》。

国际经济体系的核心从黄金变为美元,当时的美元有世界黄金准备的75%支持。美国持有黄金二百亿美元以上,债务却不到一百亿美元,可谓盛极一时。

35美元一盎司的黄金官方价格一直持续到1967 年。其时美国因深陷越南战争泥潭,庞大的财政赤字多次冲击美元信誉,于是各国纷纷抛售手中美元,疯抢黄金。随着越战的深入,美国财政状况的恶化终于全面引爆美元危机。

3、1968年3月,全球黄金抢购潮导致伦敦黄金市场成交创天量,美国再也无法维持黄金官方价格,最终不得不宣布放弃每盎司35美元的市场供应。从此,金价正式进入自由浮动。

而7年后,由于美元危机加深,西方国家宣布放弃固定汇率制,转而实施浮动汇率制,至此布雷顿森林货币体系彻底崩溃,黄金踏上了非货币化改革的历程。

但好景不长。美国经济超强的地位到了1960年已受侵蚀,当年的外国人持有的美元流动资产已从1950年的八十亿美元增加到二百亿美元,这也就是说,如果全数兑换成黄金,美国的黄金存底便会见底。

4、1967年,法国退出黄金总汇。

戴高乐站在投机客的一边不无私心。法国是美国以外全世界拥有最多黄金的国家,如果按它宣称的将每盎司黄金提到70美元的水准,法国将大赚一笔。

结果是,美国无限制地用美元弥补国际收支赤字,美元泛滥成灾,将国内的通货膨胀输出并加剧了世界性的通货膨胀。而美国黄金大量流失时,美元作为国际储备物质基础大大削弱,最后它和黄金的固定联系被切断,纸币流通规律遂发生作用。美元相对黄金必然贬值,1盎司黄金35美元的官价已不堪一击。

5、1967年11月18日,英镑在战后第二次贬值。

1968年3月17日,“黄金总汇”解体。

1969年8月8日,法郎贬值11.11%。?

11年8月15日,尼克松发表电视讲话,关闭黄金窗口,停止各国或中央银行持有美元前来兑换黄金。美元挣脱黄金的牢狱,自由浮动于外汇市场。在当时这一招的功效还压迫了西德和日本两国实现货币升值,以改善美国国际收支状况

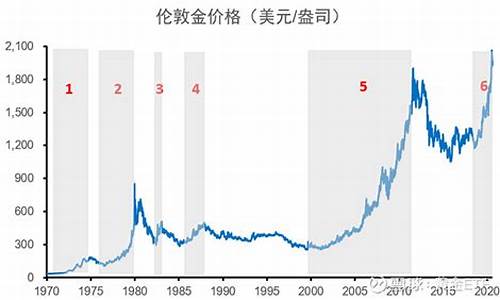

6、接下来就是黄金价格像一匹野马那般狂飙突进了。

12年这一年,伦敦市场的金价从1盎司46美元涨到64美元。

13年,金价冲破100美元。

14年到17年,金价在130美元到180美元之间波动。

18年,原油飙涨达一桶30美元,金价涨到244美元。

19年,金价涨到500美元。这一年3月12日发行的美国《商业周刊》封面上的自由女神像泪流满面,标题是《美国的衰落》。10月,美国通胀率冲破12%,黄金成为对抗通胀的有力武器。

7、1980年是世界黄金市场起伏最大的一年。里根上台后推行高利率政策,使美元汇率坚挺,给黄金投资者很大打击。

当代首次黄金大牛市宣告结束,时间长达12年。?金价从1968年的35美元涨到1980年的850美元的12年间,每年有30%的获利率。

1980年黄金投资额达1兆六千亿美元,已超出只有1兆四千亿美元的美国股票市值。而在1959年,黄金的投资额仅是美国股票市值的五分之一。

现当代首次黄金大牛市宣告结束,时间长达十二年。

可惜在这么壮观的黄金多头市场,真正的赢家是那些供应黄金的卖方,比如金矿主之类。就像各种市场的大牛市,看多投机客未必赚了很多钱,金价从35美元涨到850美元,要有多大的想象力啊!恰恰相反,那些在850美元还在追涨的人要比在40美元买进持有的人要多得多。

伯恩斯坦就举过这样的一个例子,美国阿拉斯加州退休基金在1980年进场,以691美元的价格买进一吨黄金,在同年年底以575美元的价格又买进一吨,1983年3月,它以414美元抛出这些黄金。

现当代首次黄金大牛市宣告结束,时间长达十二年。

扩展资料:

要确定黄金市场的大趋势是向上还是向下,常常需要进行基本面分析,影响黄金价格走势的因素有许多,投资者需逐个分析,判断出主要因素。以下将列举对国际黄金价格走势影响较大的因素。

1、金价美元

由于国际黄金价格以美元计价,黄金价格走势与美元汇率走势的关系变得非常密切,历史资料显示,两者常常呈逆向互动关系。美元涨,黄金跌;美元跌,黄金则涨。

2、金价原油

国际原油价格与黄金市场也存在着紧密的联系。众所周知,抗通胀是黄金的一个主要功能,而国际原油价格又与通货膨胀水平有着密切的关系。因此,国际黄金价格与国际原油价格具有正向运动的互动关系。

3、商品市场

随着金砖四国经济的崛起,对有色金属等大宗商品的需求日益增强,再加上国际对冲基金的炒作,导致有色金属、贵金属等国际大宗商品的价格从2001年开始强势上扬,高企的价格引起了全球经济界的担忧。

4、股票市场

从历史数据可以看出,在通常情况下,黄金价格的走向与经济状况、股票走势相反。如果股市当前是牛市,股票、基金价格上升,将带走大量黄金投资,这是黄金价格很有可能下跌;如果当前股市是熊市,股票、基金等价格疲软走弱,投资者也自然会离场选择其他投资渠道,他们可能会选择黄金投资,这时就有可能会推动黄金价格上涨。这种变化体现了投资者对经济前景的预期,如果投资者预期经济发展前景良好,预料股市将繁荣发展,自然会将更多的资金投向股票市场,黄金市场的资金不可避免会受到影响。

5、金价与黄金现货市场季节性供求

供求关系是市场的基础,黄金价格与国际黄金现货市场的供求关系密切相关,黄金现货市场往往有较强的季节性供求规律,上半年通常是黄金现货消费淡季,从近几年的数据来看,黄金价格底部一般出现在二季度,而受欧美发达国家消费刺激,三季度黄金现货需求会逐渐到达高峰,使得黄金价格持续走高。

6、政局震荡

国际政局和各国之间的战乱也常常影响黄金价格。当出现政局动荡或战乱时,经济发展会受到相当负面的打击,这种情况将造成通货膨胀,人们会把目光投向黄金投资,这时黄金价格可能会大幅上涨。

7、中央银行

世界各国央行是黄金的最大持有者,如央行开始抛售黄金,那黄金短期内价格将会下跌。

8、金融危机

当金融危机来临,人们会觉得将钱存在银行并不安全,于是大量资金将涌向其他投资渠道,例如买黄金。当美国等发达国家的金融体系出现不稳定的现象时,黄金价格很大机会会出现上涨。2007年美国次贷危机所引发的全球性金融危机就造成黄金价格的大幅上涨。

9、通货膨胀

如果一个国家的物价相对稳定,代表其货币的购买能力也稳定。如果一个国家发生通货膨胀,则该国货币的购买力将会下跌。这时市场资金将会转向黄金市场。从而推动黄金价格上涨。

参考资料:

百度百科——黄金价格

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。